OpenAI 估值 8520 億美元卻還在虧錢,比台積電貴的 3 個原因與啟發

2026 年 3 月 31 日 OpenAI 完成了人類商業史上最大的一輪私募融資:1220 億美元。投後估值 8520 億美元,Amazon 出了 500 億,NVIDIA 和 SoftBank 各出 300 億,這家公司的估值現在比台積電還高。

但 OpenAI 還在虧錢,2026 年預估虧損 140 億美元,每天燒超過 1.5 億美元,預計要到 2029 年才能現金流轉正。

一家還在虧錢的公司,估值怎麼比一家年賺幾千億的公司還高?在 OpenAI IPO 傳聞不斷的現在,這個問題讓我花了不少時間去拆解,結論是:OpenAI 估值的邏輯跟我們平常理解的公司估值完全不一樣,而這件事跟每一個台灣企業主都有關係。

OpenAI 估值 8520 億美元這個數字怎麼算的

OpenAI 估值的營收基礎,月營收 20 億但還在虧錢

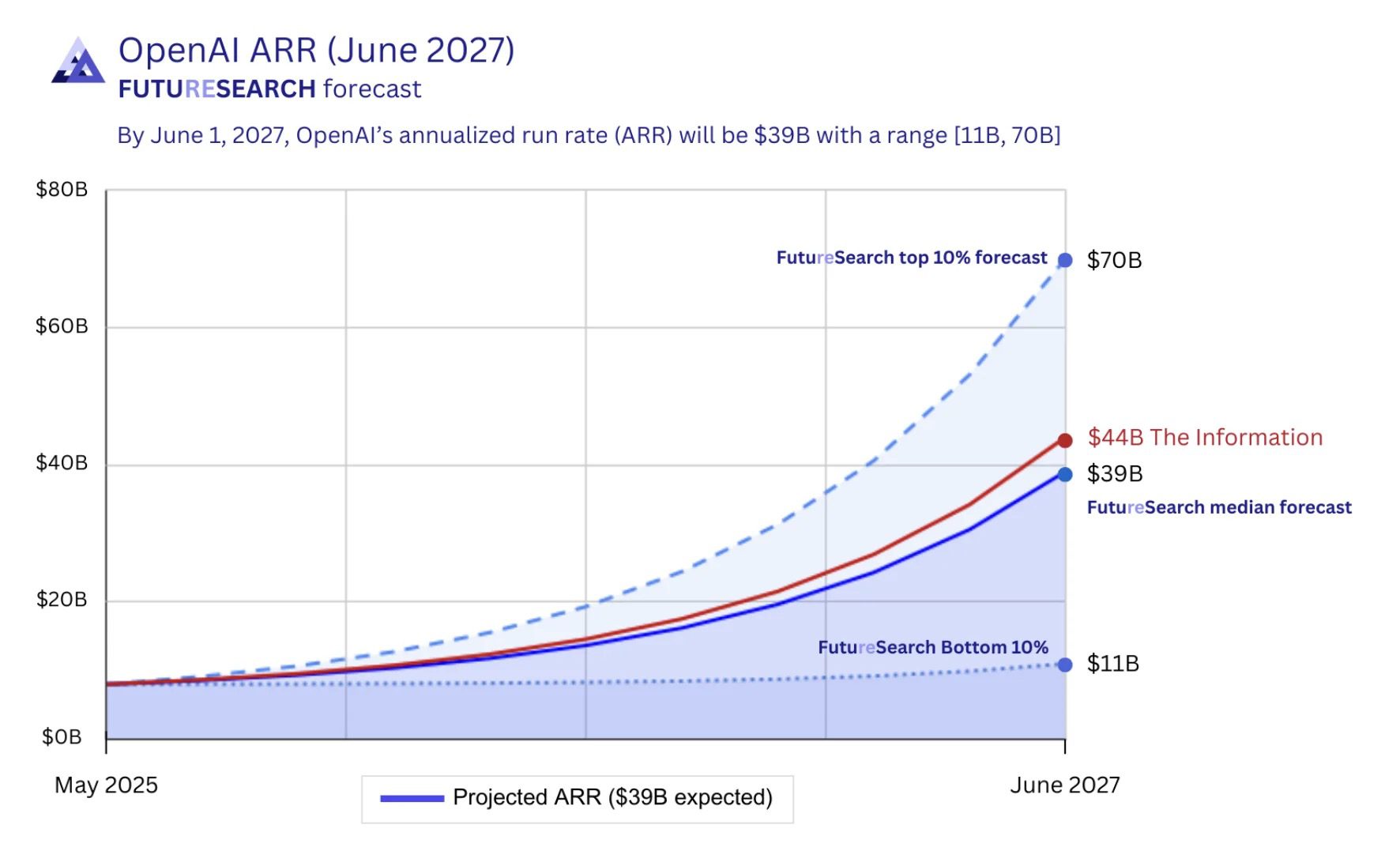

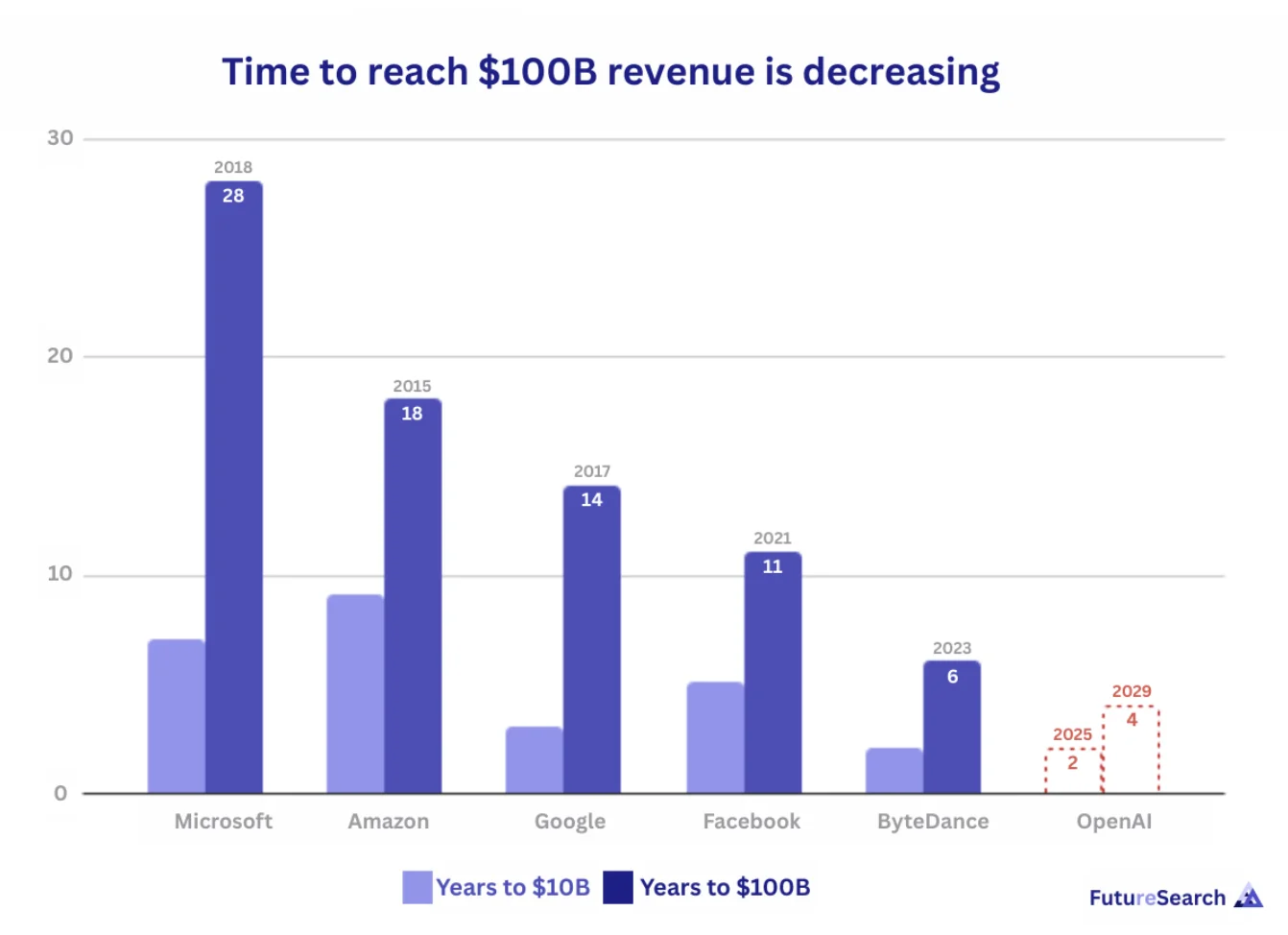

根據 CNBC 和 Bloomberg 的報導,OpenAI 目前的月營收是 20 億美元,年化營收大約 250 億美元,2025 年底是 214 億,2024 年底才 60 億,成長速度確實是怪獸級的。

ChatGPT 有超過 9 億的週活躍用戶,付費訂閱用戶超過 5000 萬,企業客戶超過 900 萬家,企業營收已經占總營收的 40%,預計年底會達到 50%。

不過,OpenAI 2026 年預估要虧 140 億美元。每天燒 1.5 億美元。年營收 250 億,虧損 140 億,代表成本結構大約是營收的 1.56 倍。講白了就是每賺 1 塊錢,要花 1.56 塊錢。

OpenAI 估值邏輯,為什麼虧錢的公司值 8520 億

8520 億除以 250 億年營收,本益營收比大約是 34 倍,這個數字在傳統商業邏輯裡是瘋狂的。台積電的市值營收比大約 12 到 15 倍,而且台積電是有穩定獲利的。

但投資人看的不是現在的營收,是兩件事。第一,營收從 60 億成長到 250 億只花了一年多,這個速度在軟體業史上幾乎沒有先例。第二,AI 的可觸及市場天花板極高,高到沒人敢說上限在哪裡。

用一句話講:投資人不是在買 OpenAI 今天的獲利能力,是在賭 AI 會改變一切。

OpenAI 估值 8520 億跟台積電比合理嗎?

台積電 vs OpenAI 估值,一個賺真錢一個賺期望值

台積電 2025 年營收 1224 億美元,全球先進製程代工市佔率 70%,淨利率大約 40%,這是一家真的在賺錢的公司,而且護城河深到幾乎不可能被取代。

OpenAI 的營收只有台積電的五分之一,而且還在虧錢,但市場給了它更高的估值。

這合理嗎?看你用什麼框架判斷。如果你用傳統的本益比或現金流折現來看,OpenAI 的估值完全不合理,但如果你用的是平台型公司的估值邏輯,這個數字的邏輯跟當年 Amazon 虧了 20 年才開始賺錢是一樣的。

OpenAI 估值背後的真正賭注,不是軟體公司是基礎設施

Amazon 出 500 億投資 OpenAI,其中 350 億的條件是 OpenAI 必須上市或達成 AGI 的技術里程碑,這不是風險投資,這是戰略佈局。

NVIDIA 投 300 億,因為 OpenAI 是全世界最大的 GPU 買家之一,SoftBank 投 300 億,因為孫正義把 AI 當成下一個行動網路的等級來看。

這些投資人不是在投一家軟體公司。他們在投的是:如果 AI 真的改變了全世界的工作方式,那控制 AI 基礎模型的公司就等於控制了下一代的作業系統,你會用多少錢去買下一個 Windows 或 iOS?

| 比較項目 | OpenAI | 台積電 | Microsoft | |

|---|---|---|---|---|

| 估值/市值 | 8520 億美元 | 約 8000 億美元 | 約 3 兆美元 | 約 2 兆美元 |

| 年營收 | 250 億美元 | 1224 億美元 | 2450 億美元 | 3500 億美元 |

| 獲利狀況 | 虧損 140 億 | 淨利率 40% | 淨利率 35% | 淨利率 25% |

| 市值營收比 | 34 倍 | 12-15 倍 | 12 倍 | 6 倍 |

| AI 角色 | 基礎模型開發 | AI 晶片代工 | AI 應用整合 | AI 搜尋+雲端 |

OpenAI 的 8520 億估值有沒有泡沫?

支持 OpenAI 估值的人怎麼看,AI 市場天花板夠高

支持者的邏輯其實很簡單,OpenAI 的營收成長曲線是這樣的:2023 年 16 億、2024 年 60 億、2025 年 214 億、2026 年預估 300 億以上,如果這個速度再維持兩年,到 2028 年營收可能破千億。

用千億營收去回頭看 8520 億估值,本益營收比就變成 8.5 倍,這個數字在科技股裡面完全正常。

問題是那個如果沒發生的話?

質疑 OpenAI 估值的人怎麼看,AI 泡沫的 3 個警訊

質疑者也不是沒有道理,天下雜誌在 2026 年初的分析提出了三個要注意的點。

第一,OpenAI 的營收高度依賴 ChatGPT 訂閱,而 Google Gemini、Anthropic Claude、Meta Llama 都在追。護城河不像台積電那麼深。

第二,訓練和推論的運算成本極高,而且還在漲。到 2027 年 OpenAI 的年現金消耗可能達到 570 億美元。

第三,下游的 AI 應用和新創還沒展現穩定的獲利模式,如果 AI 的商業化速度不如預期,上游的估值也撐不住。

我自己的判斷是兩邊都有道理。OpenAI 的成長速度是真的,但成本結構的問題也是真的。這不是一個可以用看多或看空來二分的局面。

OpenAI 估值跟台灣有什麼關係?

台灣在 OpenAI 估值背後的食物鏈位置

OpenAI 的 8520 億估值,有很大一部分是建立在台灣的產業鏈上的。

所有 OpenAI 用來訓練和推論的 NVIDIA GPU,裡面的 AI 晶片都是台積電代工的。封裝靠日月光,散熱靠奇鋐,伺服器靠緯穎和鴻海,OpenAI 花的每一塊美元裡面,有一大部分最終是流進台灣供應鏈的。

這也是為什麼台股的 AI 概念股在 2026 年持續走強,台積電股價衝過 2000 元不是沒有原因的,但你要搞清楚的是:台灣供應鏈賺的是實打實的製造毛利,OpenAI 燒的是投資人的錢,兩者的風險等級完全不一樣。

台灣企業主該怎麼看 OpenAI 估值這件事

你可能不會去投資 OpenAI,但 OpenAI 的估值邏輯對台灣老闆有一個很實際的啟示。

市場願意給 OpenAI 8520 億,是因為 AI 正在重新定義什麼工作由人做、什麼工作由機器做,這個趨勢不會因為 OpenAI 的股價漲跌而改變。

對台灣中小企業來說,真正重要的不是 OpenAI 值多少錢,而是你有沒有開始用 AI 工具提升你的競爭力。當你的競爭對手已經用 ChatGPT 在做客戶回覆、用 AI 生成行銷素材、用自動化工具處理重複性工作的時候,你還在用傳統方式經營,差距就會越拉越大。

OpenAI IPO 上市時間表預估 2026 年底到 2027 年初

OpenAI 估值的下一步,IPO 上市的關鍵時間點

根據多家外媒的分析,OpenAI 最快可能在 2026 年第四季到 2027 年第一季 IPO,目標上市估值 1 兆美元。如果成真,這將是美國史上最大的 IPO 之一。

Amazon 的 350 億投資裡有一個條件很有趣:OpenAI 必須上市或達到 AGI。這代表 Amazon 在逼 OpenAI 走向公開市場,不上市,就得做出 AGI,兩個都是極高難度的里程碑。

OpenAI 也在做準備,它已經宣布停止支援 Sora 影片生成器,開始精簡業務線,這是典型的 IPO 前整理動作。

OpenAI IPO 對台灣投資人的意義

OpenAI 這次融資有一個史上第一次的做法:開放散戶投資。透過銀行通路募了 30 億美元的散戶資金。這代表 OpenAI 已經在測試零售投資人的胃口。

台灣投資人如果想參與 OpenAI IPO,到時候可能可以透過複委託直接買。但在那之前,你要先搞清楚一件事:你買的是一家還在虧錢的公司,它的故事很吸引人,但它的財務數字告訴你,這是高風險高報酬的投資,不是存股標的。

相比之下,台積電雖然估值比 OpenAI 低,但它是真的在賺錢,而且 AI 越紅它越受惠。你要追成長故事還是穩定獲利,這個選擇沒有標準答案,只有適不適合你的答案。

OpenAI 估值 8520 億的結論,台灣企業可以學到 3 件事

OpenAI 估值告訴我們 AI 不是泡沫但也不是萬能

寫完這篇,我的結論是這樣的。

OpenAI 的 8520 億估值不是泡沫,但也不代表它一定會成功。它反映的是全世界最聰明的投資人對 AI 未來的集體押注,這些人可能對,也可能錯,但他們用真金白銀表達了自己的判斷。

對台灣企業主來說,有三件事值得記住。

第一,AI 的資金和人才正在以前所未有的速度集中,你不需要懂 OpenAI 的估值模型,但你需要知道這股力量正在改變你的產業。

第二,台灣在 AI 供應鏈上的位置很好,但供應鏈賺的是確定性的利潤,投資 AI 公司本身是賭不確定性。

第三,最實際的行動不是去買 OpenAI 的股票,而是現在就開始讓你的團隊用 AI 工具。

8520 億美元的數字很嚇人,但訂閱 ChatGPT 只需要 20 美元,對你來說真正重要的不是 OpenAI 值多少錢,而是你有沒有搞清楚 AI 跟你的生意有什麼關係。

OpenAI IPO 之前,台灣企業主現在就能做的 3 件事

不管 OpenAI IPO 最後是 2026 年底還是 2027 年初,有三件事你現在就可以開始。

第一,盤點你的團隊有沒有人在用 AI 工具,如果沒有,這是最優先要解決的事。

第二,看看你的供應商和客戶裡面,有沒有人因為 AI 改變了做事方式,如果有,你需要跟上。

第三,花一個下午把科技翰林院的 AI 企業導入系列文章看完,搞清楚 AI 跟你的行業到底有什麼關係。

這件事不用花 8520 億,但值得你花一個下午好好想一下。想了解更多 AI 對企業的實際影響,持續追蹤科技翰林院的內容,我會把最新的觀察和實戰心得帶給你。

推薦閱讀

台積電成世界六大!從《造山者》看 3 大啟發,懂未來台灣創業走向

OpenAI Musk 訴訟 1340 億美元即將開庭,非營利 AI 世紀審判

參考資料

Bloomberg (2026). “OpenAI Valued at $852 Billion After Backing From Amazon, Nvidia, SoftBank”

CNBC (2026). “OpenAI closes funding round at an $852 billion valuation”

TechCrunch (2026). “OpenAI raises $3B from retail investors in monster $122B fund raise”

OpenAI (2026). “OpenAI raises $122 billion to accelerate the next phase of AI”

天下雜誌 (2026). “AI 兩年內會泡沫?看懂 OpenAI、輝達、超微的財務遊戲”

FutureSearch (2026). “OpenAI Revenue, Losses, and Profitability in 2026: Full Financial Breakdown”

Techi (2026). “OpenAI IPO 2026: Revenue, Valuation, Timeline & How to Invest”

FAQ

OpenAI 估值 8520 億美元是怎麼算出來的?

OpenAI 在 2026 年 3 月完成 1220 億美元的融資,投後估值 8520 億。以年化營收 250 億計算,本益營收比約 34 倍。投資人看的不是當前獲利,而是營收從 60 億成長到 250 億只花一年多的速度,以及 AI 市場天花板極高的預期。

OpenAI 估值比台積電高合理嗎?

台積電 2025 年營收 1224 億美元,淨利率約 40%,全球先進製程市佔率 70%。OpenAI 營收只有台積電五分之一且還在虧錢。用傳統估值框架看不合理,但用平台型公司的成長邏輯看,投資人賭的是 AI 基礎模型可能成為下一代作業系統。

OpenAI 什麼時候 IPO 上市?

根據多家外媒分析,OpenAI 最快可能在 2026 年 Q4 到 2027 年 Q1 上市,目標估值 1 兆美元。Amazon 的 350 億投資附帶條件要求 OpenAI 必須上市或達成 AGI。OpenAI 已開始精簡業務線並開放散戶投資,都是 IPO 前的準備動作。

OpenAI 估值跟台灣有什麼關係?

OpenAI 的算力全部仰賴台積電代工的 NVIDIA GPU,封裝靠日月光,伺服器靠鴻海和緯穎。OpenAI 花的每一塊錢有很大部分流入台灣供應鏈。但要注意,供應鏈賺的是確定性製造毛利,投資 AI 公司本身是賭不確定性,風險等級完全不同。

OpenAI 還在虧錢,為什麼還有人投資?

OpenAI 2026 年預估虧損 140 億美元,每天燒 1.5 億。但投資人看的是兩件事:營收成長速度是軟體業史上最快,以及 AI 可觸及市場的天花板極高。邏輯類似 Amazon 當年虧了 20 年才開始獲利,投資人賭的是未來的壟斷性地位。

台灣企業主該怎麼看 OpenAI 的 8520 億估值?

不需要去投資 OpenAI,但要理解背後的訊號:全球最聰明的錢正在往 AI 集中。最實際的行動是現在就開始讓團隊用 AI 工具提升效率,當競爭對手已經用 AI 做客戶回覆和行銷素材時,你還在用傳統方式經營,差距會越拉越大。